Backtest de nos robots de trading

Prochaine mise à jour : 01.06.2024.

Pensez à effacer les données de navigation et à actualiser la page !

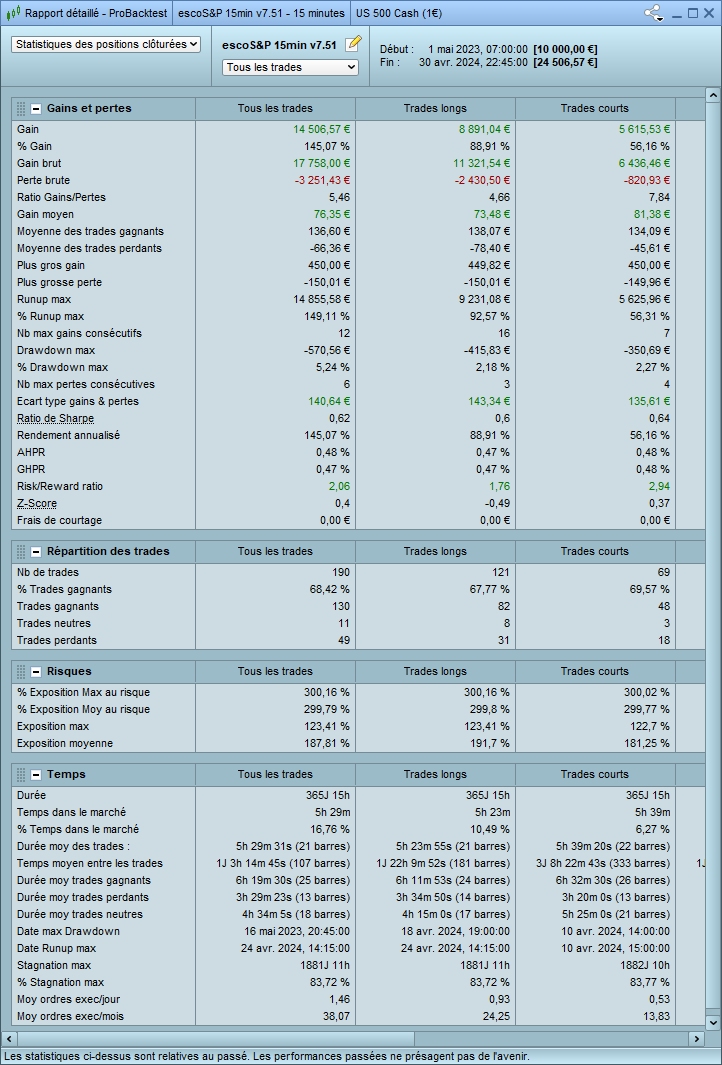

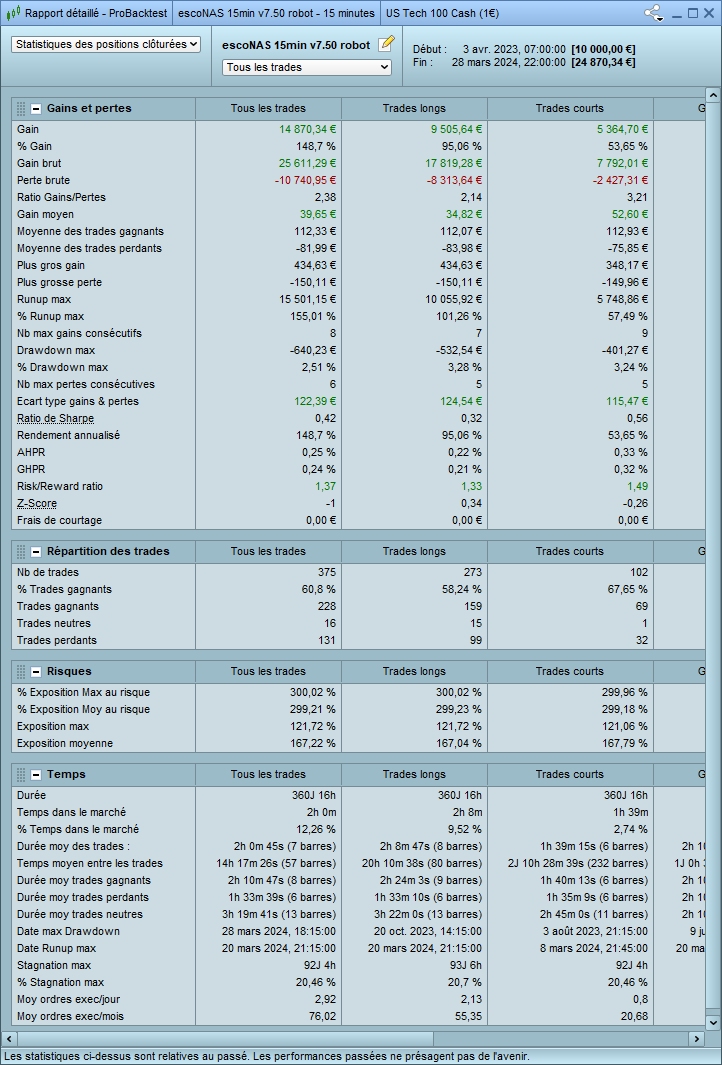

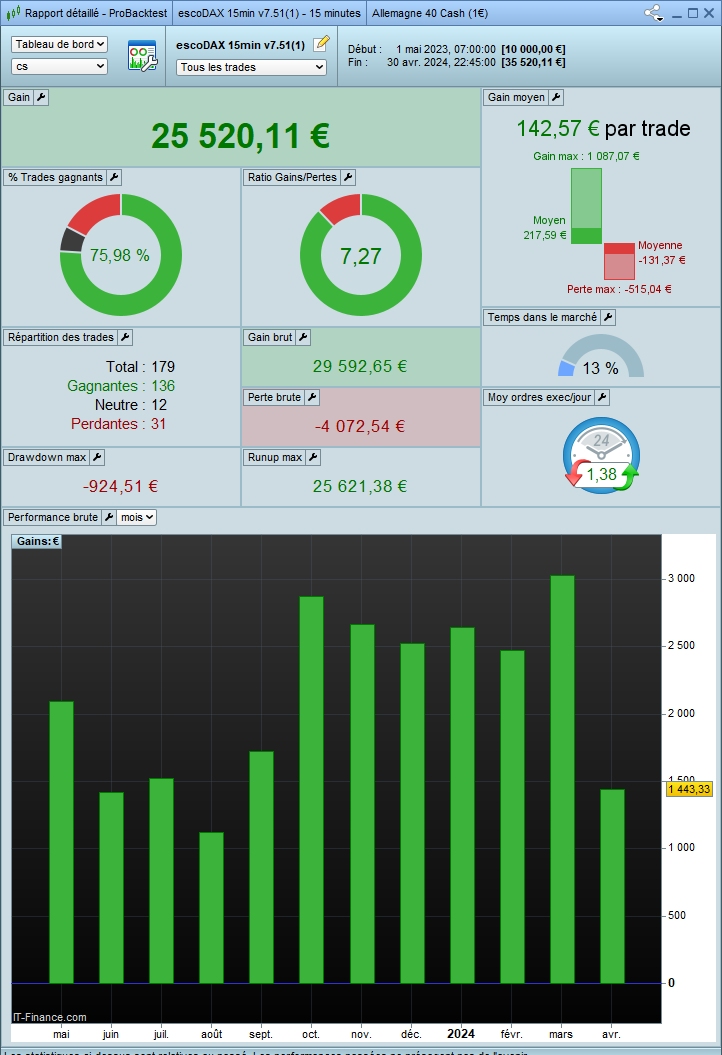

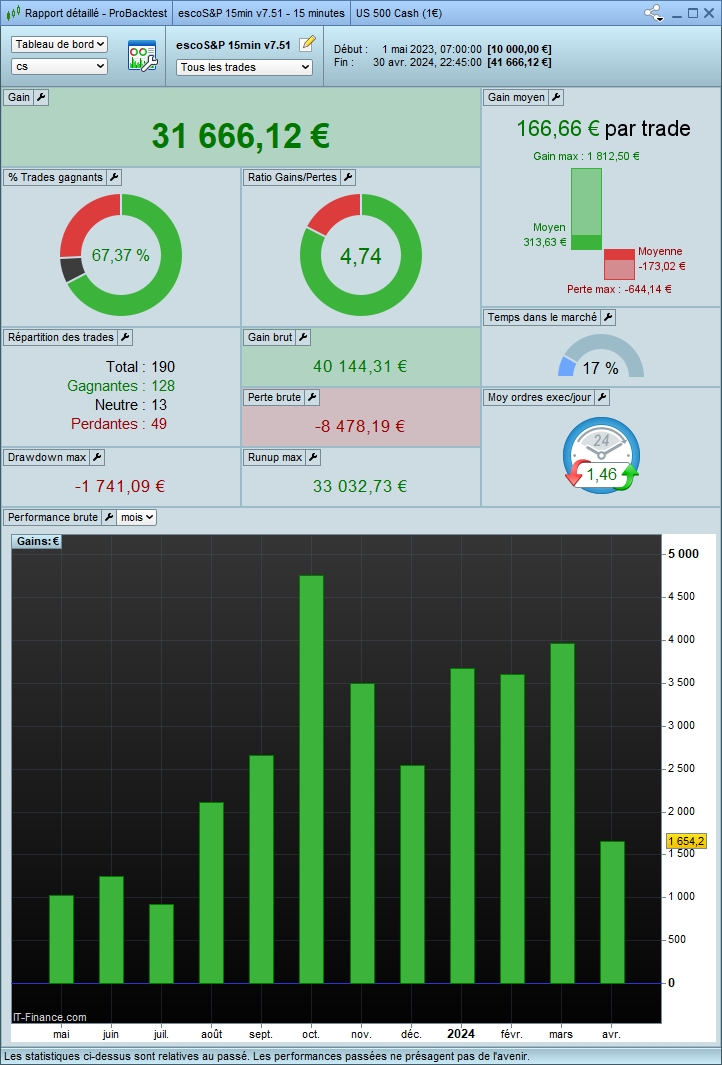

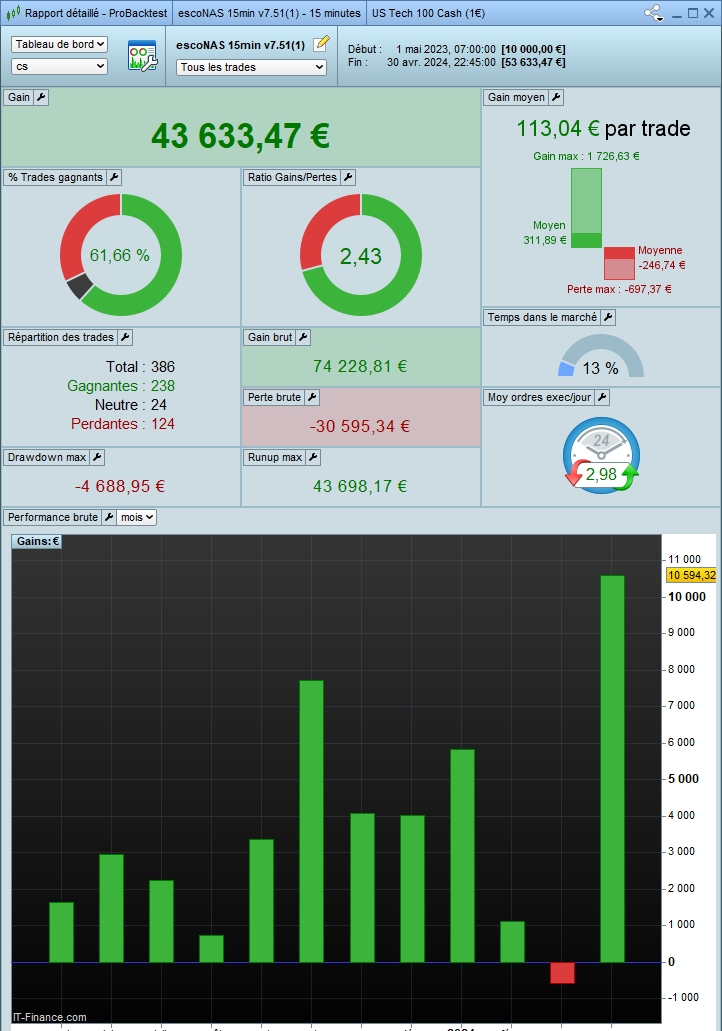

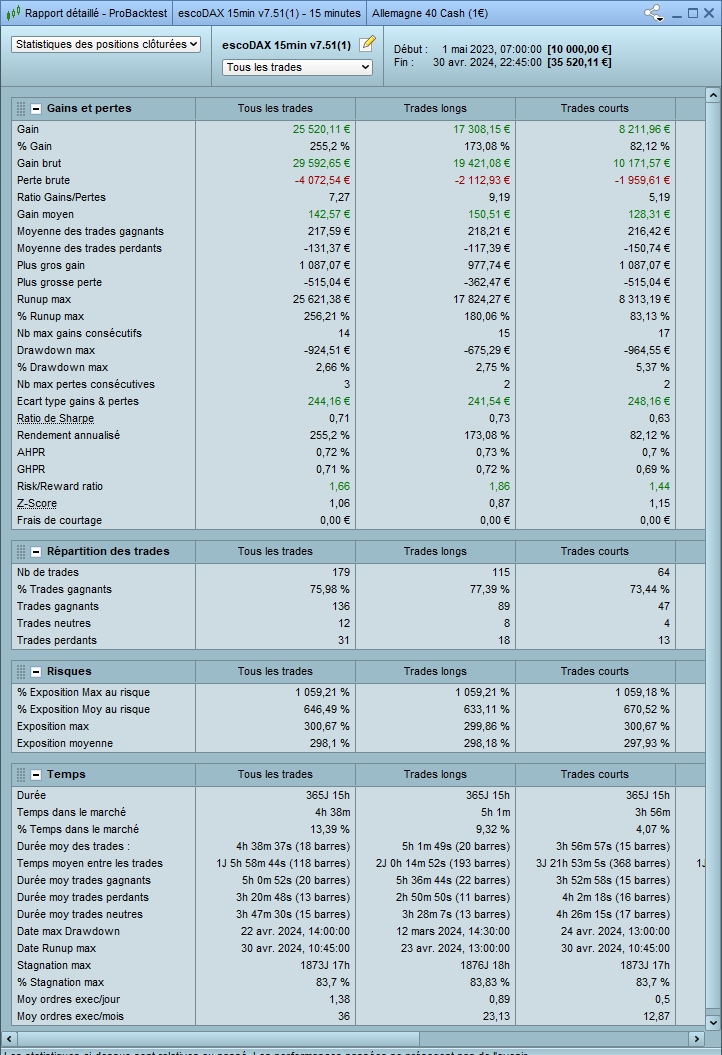

Un 〉backtest permet d’évaluer les performances d’un algorithme avec sa dernière version, actuellement la v7.51, sur des données du passé.

Il faut tenir compte des facteurs suivants qui biaisent les résultats :

1. L’〉optimisation des 〉paramètres : il est possible d’optimiser les paramètres du robot pour maximiser ses résultats. Mais cet ajustement n’est plus valable dès que le robot commence à trader en réel.

2. Le 〉slippage : il existe un décalage entre le prix réel d’exécution des ordres et celui utilisé lors des backtests.

3. Les performances passées ne présagent pas de l’avenir.

Les backtests détaillés ci-dessous affichent des performances exceptionnelles, ce qui est essentiel pour obtenir des résultats profitables à long terme sur des comptes réels, voir la page Performance réelle.

En raison des changements rapides sur les marchés financiers, nous limitons nos backtests à une année, afin de mieux prendre en compte les conditions les plus récentes du marché.

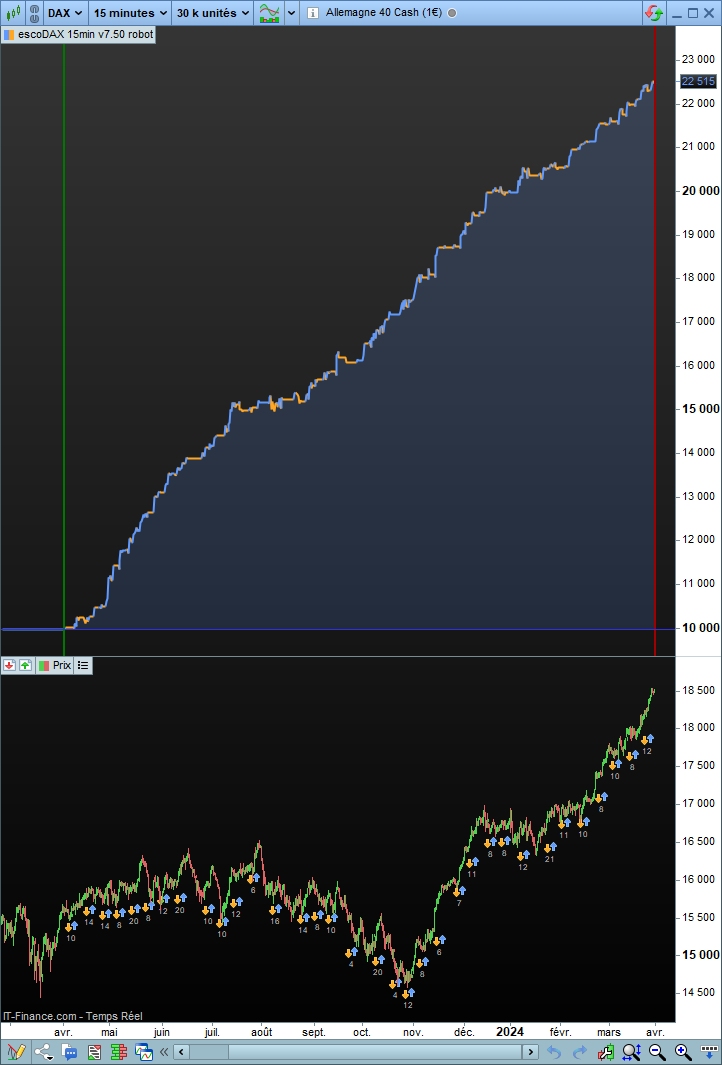

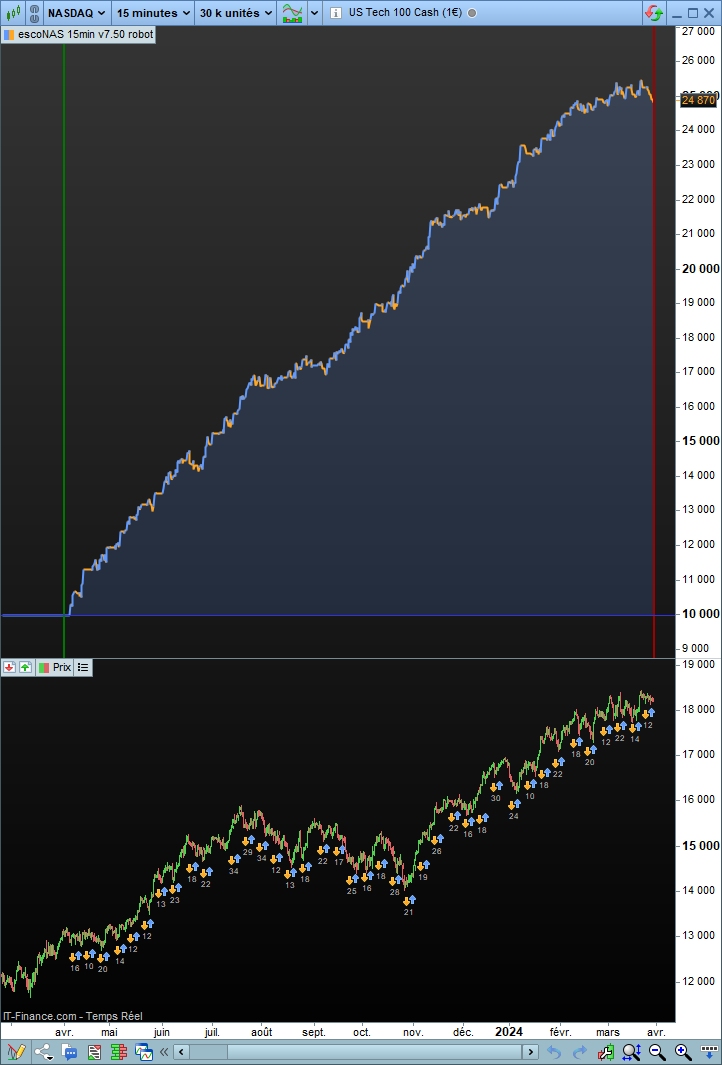

Cliquez sur les graphiques pour les agrandir !

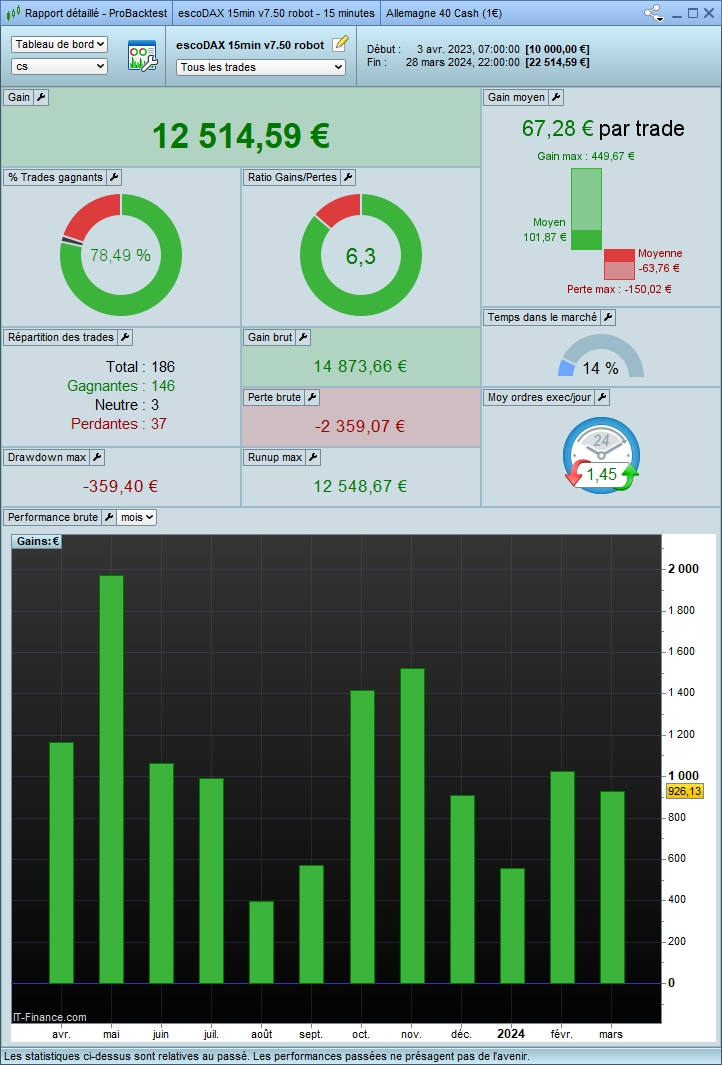

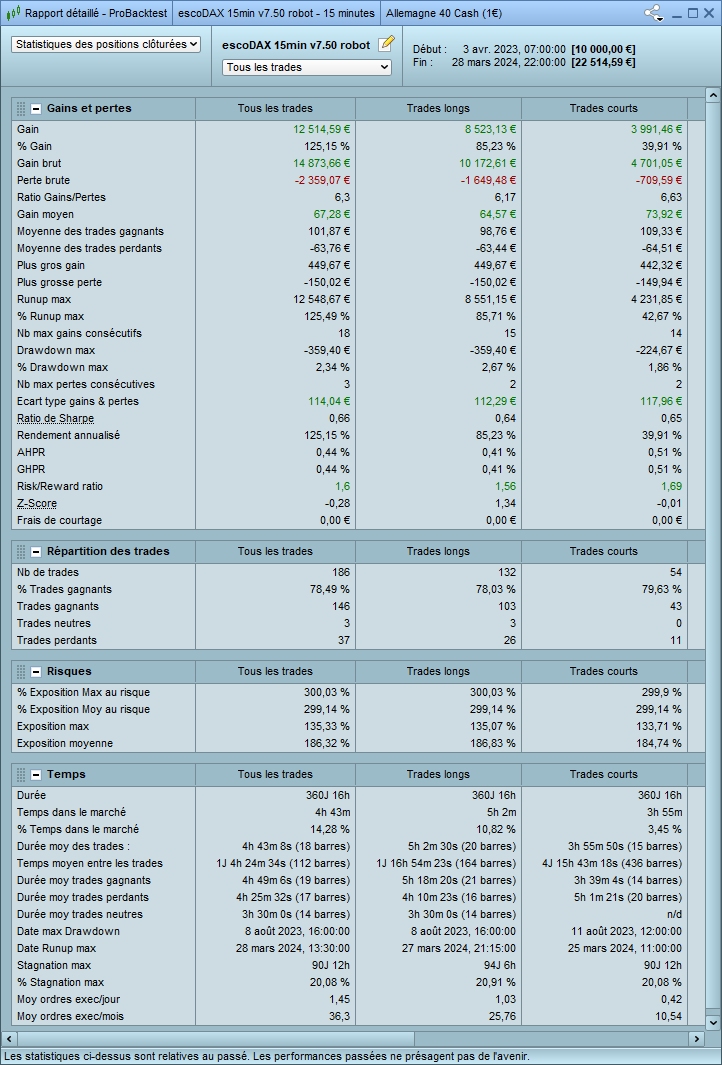

escoDAX®

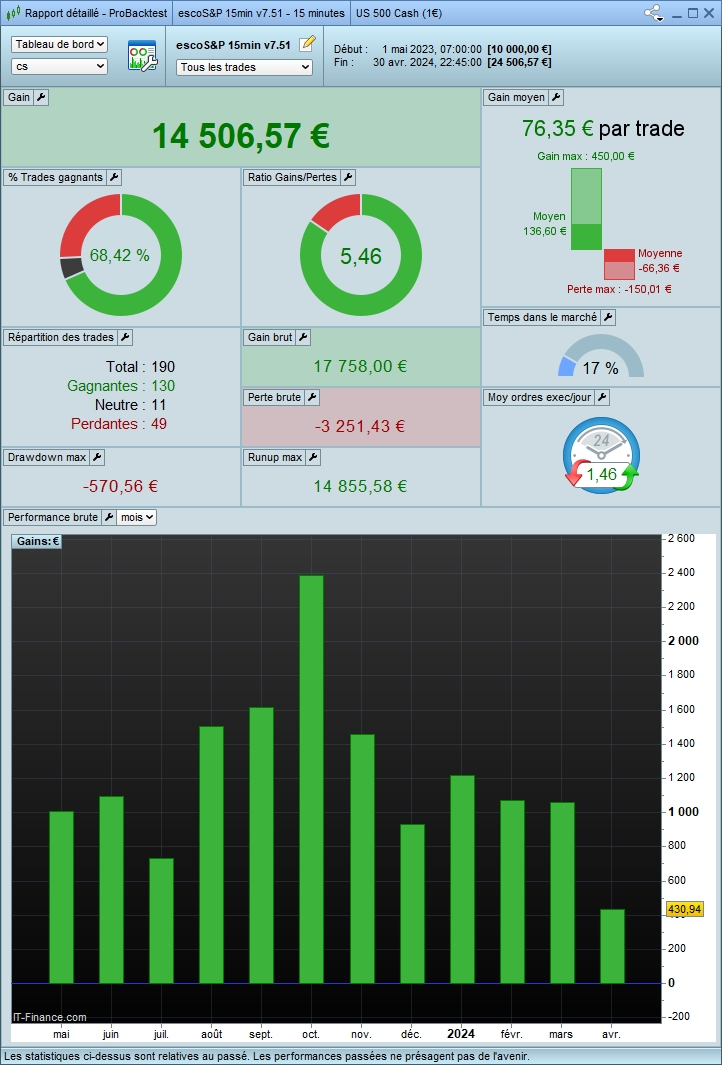

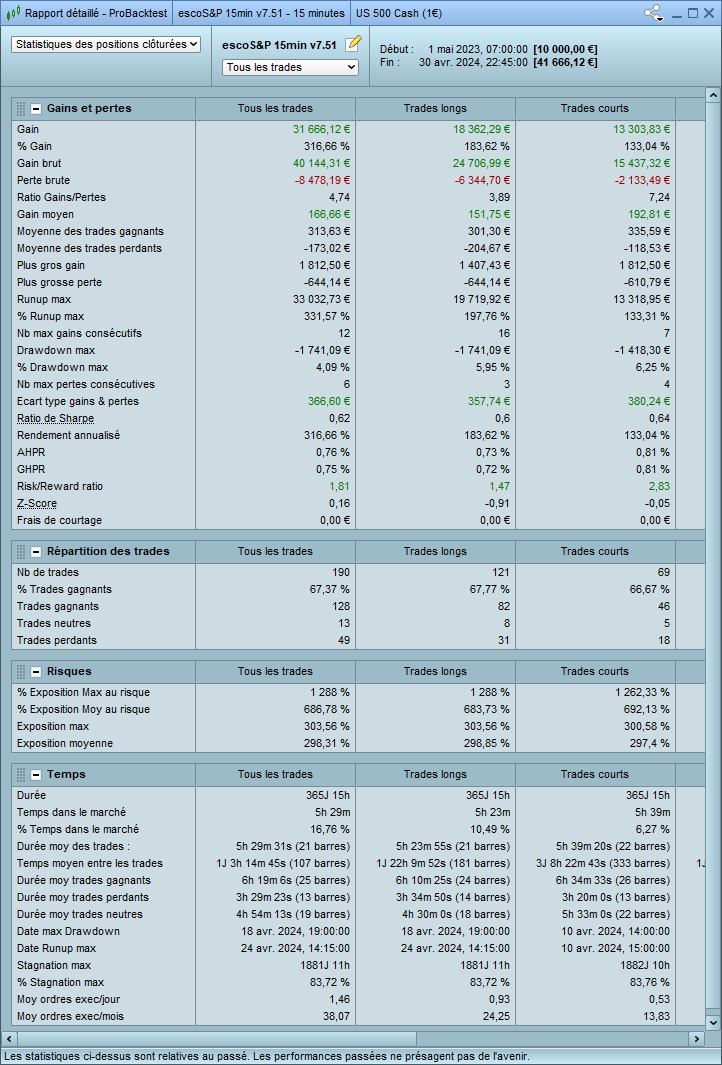

escoS&P®

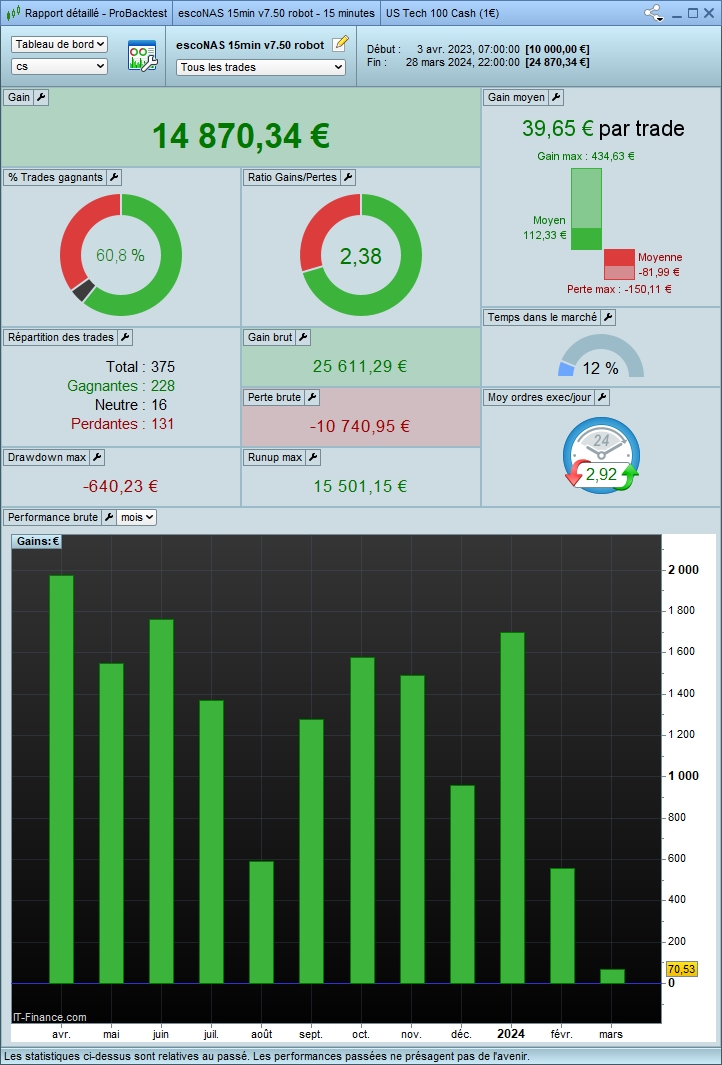

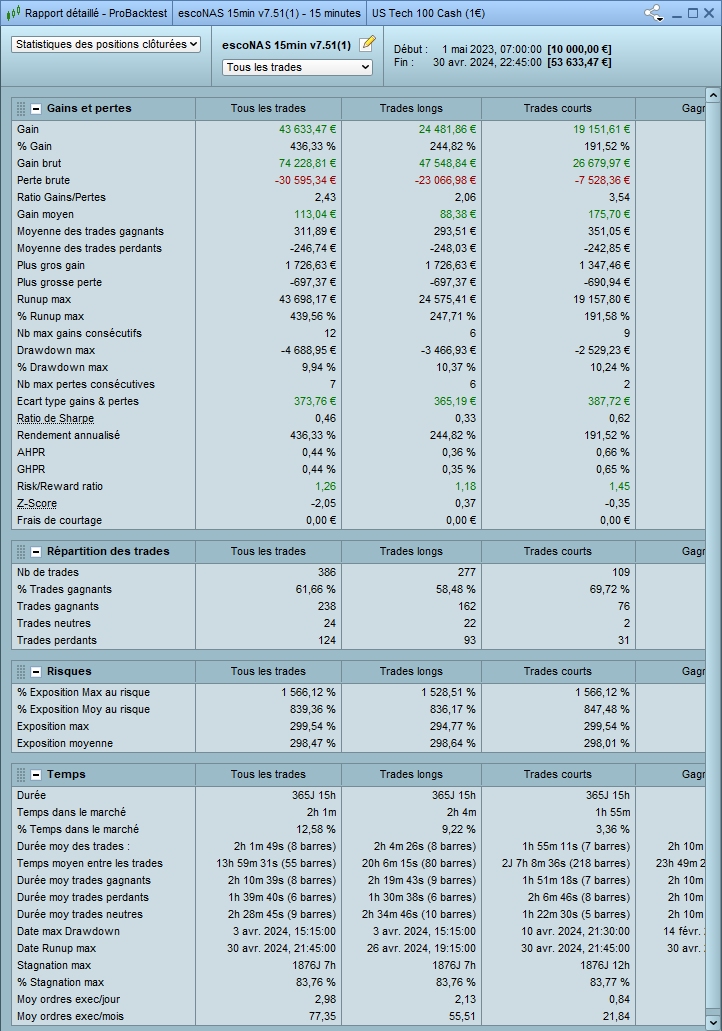

escoNAS®

escoDAX®

escoS&P®

escoNAS®

Nos moteurs fonctionnent avec le module 〉ProOrder de la plateforme 〉ProRealTime.

Les rapports ci-dessus sont générés automatiquement par ce logiciel.

Les performances passées ne présagent pas de l’avenir.

Le trading algorithmique repose sur la capacité à prendre des décisions basées sur des données et des règles préétablies, plutôt que sur des intuitions subjectives. Kevin McPartland