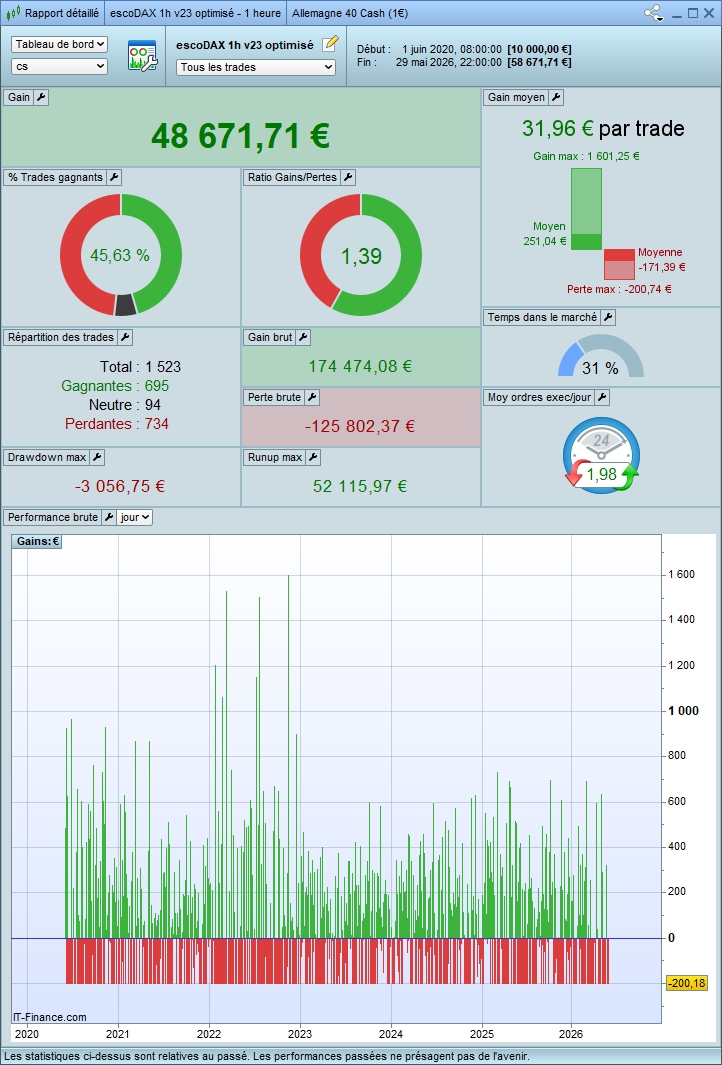

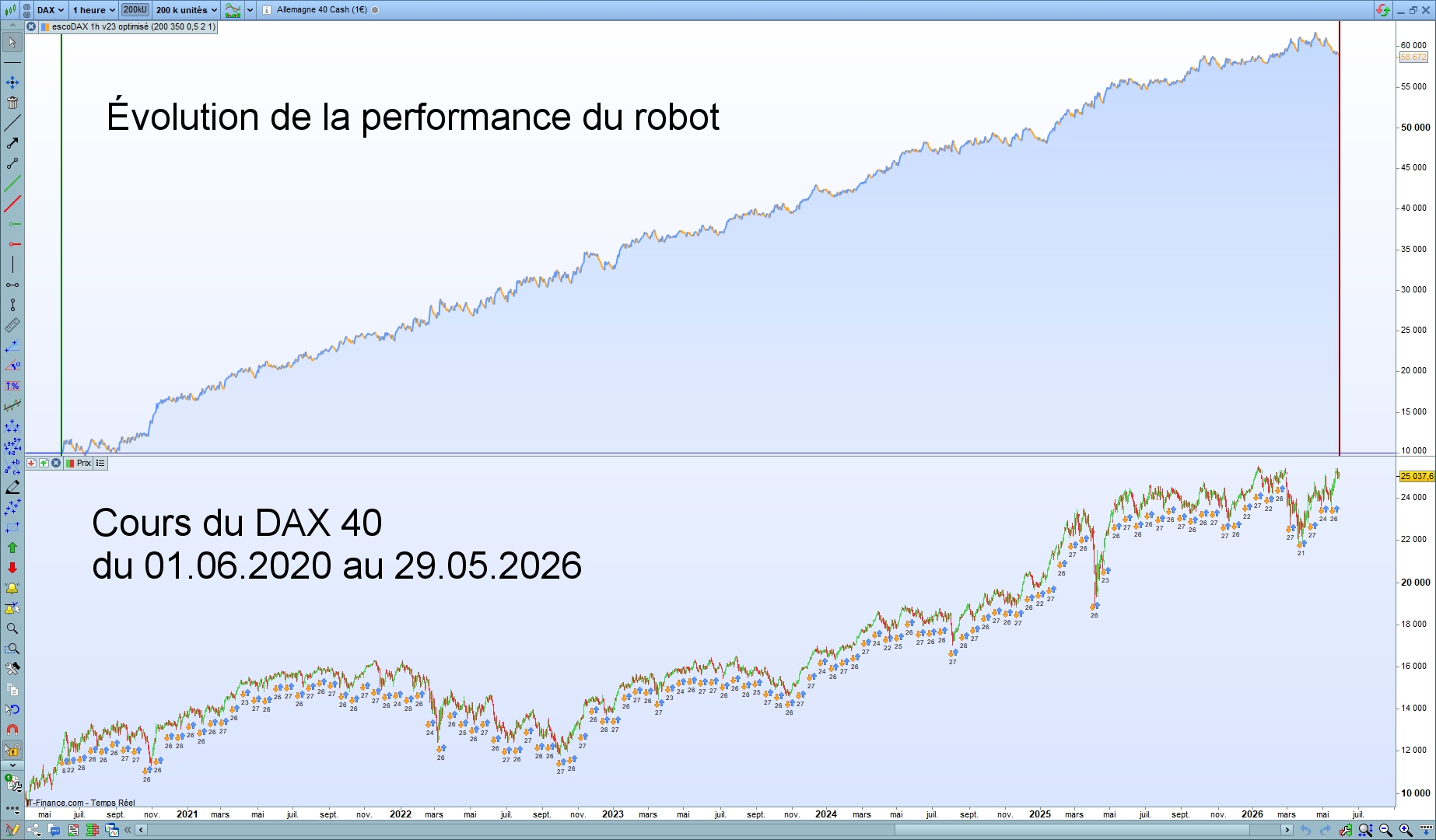

Backtest de notre robot escoDAX™

Prochaine mise à jour de cette page : 01.07.2026.

Les performances passées ne préjugent pas des résultats futurs.

Ce graphique illustre la régularité des résultats sur la période de backtest sur 6 ans.

Cliquez sur le graphique pour l’agrandir et pensez à effacer les données de navigation et à actualiser la page !

Robot de trading escoDAX™, Backtest du 01.06.2020 au 31.05.2026